버냉키의 깜짝 선물이 준 기쁨은 오래 가지 않았다. 하루 만에 미국 증시가 하락하자 국내 증시 역시 상승 분을 반납했다. 중국 상해종합지수가 4,000포인트를 하향 이탈하고 칼라일 캐피탈의 청산 가능성까지 더해지며 투자 심리는 냉각되었다. 여러 악재가 역(逆) 시너지 효과를 내기는 했지만 문제의 핵심은 버냉키 모멘텀에 대한 실망감이었다고 볼 수 있다.

버냉키 묘수 한계가 읽히다

지수로만 보자면 TSLF(Term Securities Lending Facility)를 통한 2,000억 달러 유동성 보강이라는 버냉키의 묘수는 하루 만에 약효를 다했다고 할 수 있다. 하지만 좀 더 구체적으로 들여다보면 시장이 아주 영리하게 버냉키의 수를 읽었다고 볼 수도 있다. 우리는 13일자 데일리를 통해 연준(FRB)의 깜짝 쇼가 문제해결을 위한 본질적인 조치가 아니라는 점을 지적했다.

지금 미국이 안고 있는 문제는 크게 두 가지 측면으로 나눠 볼 수 있다. 하나는 서브프라임 부실에 따른 금융권의 신용 위기, 다른 하나는 미국 실물경제의 침체 가능성이다. 신용 위기와 경기 침체 우려를 온전히 떼어 놓을 수는 없지만 시장의 반응과 이에 따른 정책적 대응 역시 색깔을 달리해 움직이고 있는 것도 사실이다. 5월 중순으로 예정된 1,500억 달러 규모의 세금 환급은 실물 경제 측면에 맞닿아 있는 조치라 볼 수 있는 반면, TSLF를 통한 유동성 공급은 금융권의 신용위기 해소를 직접 겨냥한 정책이라 할 것이다. 즉 TSLF라는 카드는 이중 신용위기 진정을 겨냥했을 뿐 실물경기 문제에는 닿아 있지 않은 것이다. 2,000억 달러라는 숫자에 시장이 잠시 흥분하기는 했지만 이것만으로는 신용위기 문제가 충분히 해결되기 어렵거니와 경기침체 우려는 그대로 남는다는 점에 주목하게 된 것이다.

유동성 공급은 밑 빠진 독에 물 붓기인가

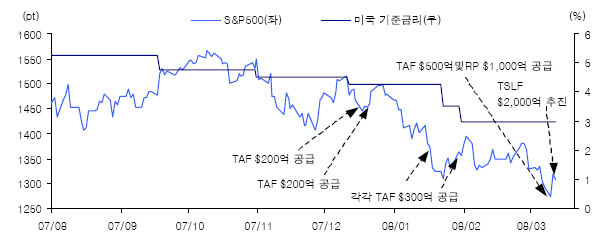

그렇다면 미국 정부의 유동성 공급 정책은 밑 빠진 독에 물 붓기가 되고 마는 것인가. 연준은 작년 12월 이후 TAF(기간입찰창구)를 통해 1,000억 달러, RP(환매조건부채권) 매입을 통해 1,000억 달러, TSLF를 통해 2000억 달러 등 총 4,000억 달러의 유동성 공급 라인을 구축했다. 4,000억 달러 공급 효과를 S&P500 지수 흐름과 연계 시킬 경우 그 효과는 미미해 보인다. 단발성 효과는 있었지만 긍정적 흐름이 지속성을 띠지 못했다. 금리인하 역시 마찬가지였다. 버냉키 깜짝 쇼가 끝나자마자 공격적 금리인하 가능성은 다시 높아지고 있다. 13일 현재 FED금리선물은 75bp 인하를 76%, 50bp 인하를 24%의 확률로 반영하고 있다. 연준은 작년 8월 이후 총 5차례에 걸쳐 금리인하를 단행했다.

이중 시장의 반응이 즉각적이었던 경우는 있었지만 지속적으로 긍정적인 흐름을 이어간 경우는 없었다.

자료: DataStream, 미래에셋증권 자산운용리서치팀

자료: DataStream, 미래에셋증권 자산운용리서치팀

연준의 의지에 베팅해 볼 만

유동성 공급이나 금리인하는 봄눈처럼 즉시 사라지고 마는 허무한 조치로 봐야 할 것인가. 그렇다면 무엇이 그 역할을 할 수 있을 것인가. 가장 믿을 만한 구석은 미국 정부의 적극적인 지원 태세다.

버냉키 연준 의장은 ‘필요한 조치를 언제든 할 준비가 되어 있다’는 의지를 드러낸 이후 적극적으로 신용위기 진화, 경기부양 의지를 보여 주었다. 특히 지난 1월 22일 전격적인 75bp 금리인하와 3월 12일 TSLF를 통한 2,000억 달러 공급은 기대치를 넘는 액션이었다. 이 같은 정책기조에서 볼 때 모기지 담보 증권(MBS)을 직접 매입해 주는 방법도 충분히 열어 둘 수 있다는 판단이다. 이와 함께 투자심리 회복의 가장 큰 걸림돌이 되고 있는 미국 경기 둔화는 예고되어 있었다는 점을 염두에 둬야 할 것이다. 2,000억 달러에 달하는 긴급 유동성 보강에 흥분되었다는 점을 인정한다면 미국 경제 상황이 특별히 더 나빠질 이유도 없어 보인다.

미래에셋 윤자경

버냉키 묘수 한계가 읽히다

지수로만 보자면 TSLF(Term Securities Lending Facility)를 통한 2,000억 달러 유동성 보강이라는 버냉키의 묘수는 하루 만에 약효를 다했다고 할 수 있다. 하지만 좀 더 구체적으로 들여다보면 시장이 아주 영리하게 버냉키의 수를 읽었다고 볼 수도 있다. 우리는 13일자 데일리를 통해 연준(FRB)의 깜짝 쇼가 문제해결을 위한 본질적인 조치가 아니라는 점을 지적했다.

지금 미국이 안고 있는 문제는 크게 두 가지 측면으로 나눠 볼 수 있다. 하나는 서브프라임 부실에 따른 금융권의 신용 위기, 다른 하나는 미국 실물경제의 침체 가능성이다. 신용 위기와 경기 침체 우려를 온전히 떼어 놓을 수는 없지만 시장의 반응과 이에 따른 정책적 대응 역시 색깔을 달리해 움직이고 있는 것도 사실이다. 5월 중순으로 예정된 1,500억 달러 규모의 세금 환급은 실물 경제 측면에 맞닿아 있는 조치라 볼 수 있는 반면, TSLF를 통한 유동성 공급은 금융권의 신용위기 해소를 직접 겨냥한 정책이라 할 것이다. 즉 TSLF라는 카드는 이중 신용위기 진정을 겨냥했을 뿐 실물경기 문제에는 닿아 있지 않은 것이다. 2,000억 달러라는 숫자에 시장이 잠시 흥분하기는 했지만 이것만으로는 신용위기 문제가 충분히 해결되기 어렵거니와 경기침체 우려는 그대로 남는다는 점에 주목하게 된 것이다.

유동성 공급은 밑 빠진 독에 물 붓기인가

그렇다면 미국 정부의 유동성 공급 정책은 밑 빠진 독에 물 붓기가 되고 마는 것인가. 연준은 작년 12월 이후 TAF(기간입찰창구)를 통해 1,000억 달러, RP(환매조건부채권) 매입을 통해 1,000억 달러, TSLF를 통해 2000억 달러 등 총 4,000억 달러의 유동성 공급 라인을 구축했다. 4,000억 달러 공급 효과를 S&P500 지수 흐름과 연계 시킬 경우 그 효과는 미미해 보인다. 단발성 효과는 있었지만 긍정적 흐름이 지속성을 띠지 못했다. 금리인하 역시 마찬가지였다. 버냉키 깜짝 쇼가 끝나자마자 공격적 금리인하 가능성은 다시 높아지고 있다. 13일 현재 FED금리선물은 75bp 인하를 76%, 50bp 인하를 24%의 확률로 반영하고 있다. 연준은 작년 8월 이후 총 5차례에 걸쳐 금리인하를 단행했다.

이중 시장의 반응이 즉각적이었던 경우는 있었지만 지속적으로 긍정적인 흐름을 이어간 경우는 없었다.

연준의 의지에 베팅해 볼 만

유동성 공급이나 금리인하는 봄눈처럼 즉시 사라지고 마는 허무한 조치로 봐야 할 것인가. 그렇다면 무엇이 그 역할을 할 수 있을 것인가. 가장 믿을 만한 구석은 미국 정부의 적극적인 지원 태세다.

버냉키 연준 의장은 ‘필요한 조치를 언제든 할 준비가 되어 있다’는 의지를 드러낸 이후 적극적으로 신용위기 진화, 경기부양 의지를 보여 주었다. 특히 지난 1월 22일 전격적인 75bp 금리인하와 3월 12일 TSLF를 통한 2,000억 달러 공급은 기대치를 넘는 액션이었다. 이 같은 정책기조에서 볼 때 모기지 담보 증권(MBS)을 직접 매입해 주는 방법도 충분히 열어 둘 수 있다는 판단이다. 이와 함께 투자심리 회복의 가장 큰 걸림돌이 되고 있는 미국 경기 둔화는 예고되어 있었다는 점을 염두에 둬야 할 것이다. 2,000억 달러에 달하는 긴급 유동성 보강에 흥분되었다는 점을 인정한다면 미국 경제 상황이 특별히 더 나빠질 이유도 없어 보인다.

미래에셋 윤자경

'주식 일반' 카테고리의 다른 글

| 헤지펀드의 국내 허용 방안 (0) | 2008.04.08 |

|---|---|

| MB정부 장관은 어떤 주식 갖고 있나 (1) | 2008.03.14 |

| 제시 리버모어가 제안한 73가지 투자 법칙 (0) | 2008.03.01 |

| USD Futures - 당분간 940원대 조정 국면 지속 예상 (0) | 2008.02.10 |

| 아직은 짧게 보고 있는 외국인 (0) | 2008.02.10 |

댓글